O uldze na robotyzację po raz pierwszy pisaliśmy ponad rok temu. Prace legislacyjne nad tym znaczącym ułatwieniem dla firm chcących inwestować w nowe technologie sporo się przedłużyły. Ostatecznie 15 listopada br. nowelizacja ustawy o podatku dochodowym od osób prawnych w ramach tzw. Polskiego Ładu, zawierająca ulgę na robotyzację, została podpisana przez prezydenta RP. Tym samym nowa preferencja podatkowa zacznie obowiązywać od 1 stycznia 2022 roku przez kolejne 5 lat, do końca roku podatkowego 2026.

Ulga na robotyzację działać będzie podobnie do obowiązującej już ulgi B+R. Oznacza to, że podatnik prowadzący działalność produkcyjną, który zainwestował w zakup nowych robotów, będzie mógł odliczyć od podstawy opodatkowania 50% kosztów kwalifikowanych poniesionych w tym celu.

Kto może skorzystać z ulgi?

Ulga na robotyzację jest dostępna dla wszystkich firm, bez względu na ich wielkość czy branżę, zatem obejmie zarówno podatników PIT, jak i CIT, którzy zainwestują w robotyzację. Wydatki muszą stanowić koszt uzyskania przychodu, aby były rozpoznane w ramach ulgi.

Jakie inwestycje będzie można odliczyć w ramach ulgi na robotyzację?

Katalog kosztów kwalifikowanych obejmuje:

- zakup lub leasingowanie nowych robotów i kobotów,

- zakup oprogramowania niezbędnego do poprawnego uruchomienia i użytkowania robotów, kobotów i innych środków trwałych z zakresu robotyzacji,

- zakup osprzętu np. torów jezdnych, obrotników, sterowników, czujników ruchu, efektorów końcowych, urządzeń do interakcji człowiek – maszyna,

- zakup oprzyrządowania zapewniającego bezpieczeństwo i ergonomię pracy (zamki bezpieczeństwa, osłony, ogrodzenia, skanery, kurtyny),

- koszty związane z nabyciem wartości niematerialnych i prawnych koniecznych do uruchomienia i przyjęcia do użytkowania robotów przemysłowych,

- koszt szkoleń dla pracowników, którzy będą obsługiwali nowy sprzęt.

Jak widać, inwestycje objęte ulgą dotyczą zakupu tylko nowych robotów. Warto też zwrócić uwagę na definicje robota przemysłowego oraz maszyn i urządzeń peryferyjnych do robotów zawartych w ustawie.

W 2020 r firma WObit, jako producent robotów wraz z przedstawicielami wszystkich dużych dostawców robotów w Polsce uczestniczyła w konsultacjach, mających na celu wypracowanie spójnego rozumienia przedmiotu ulgi dla całej branży. Poniżej przedstawiono definicje uzgodnione w ramach konsultacji.

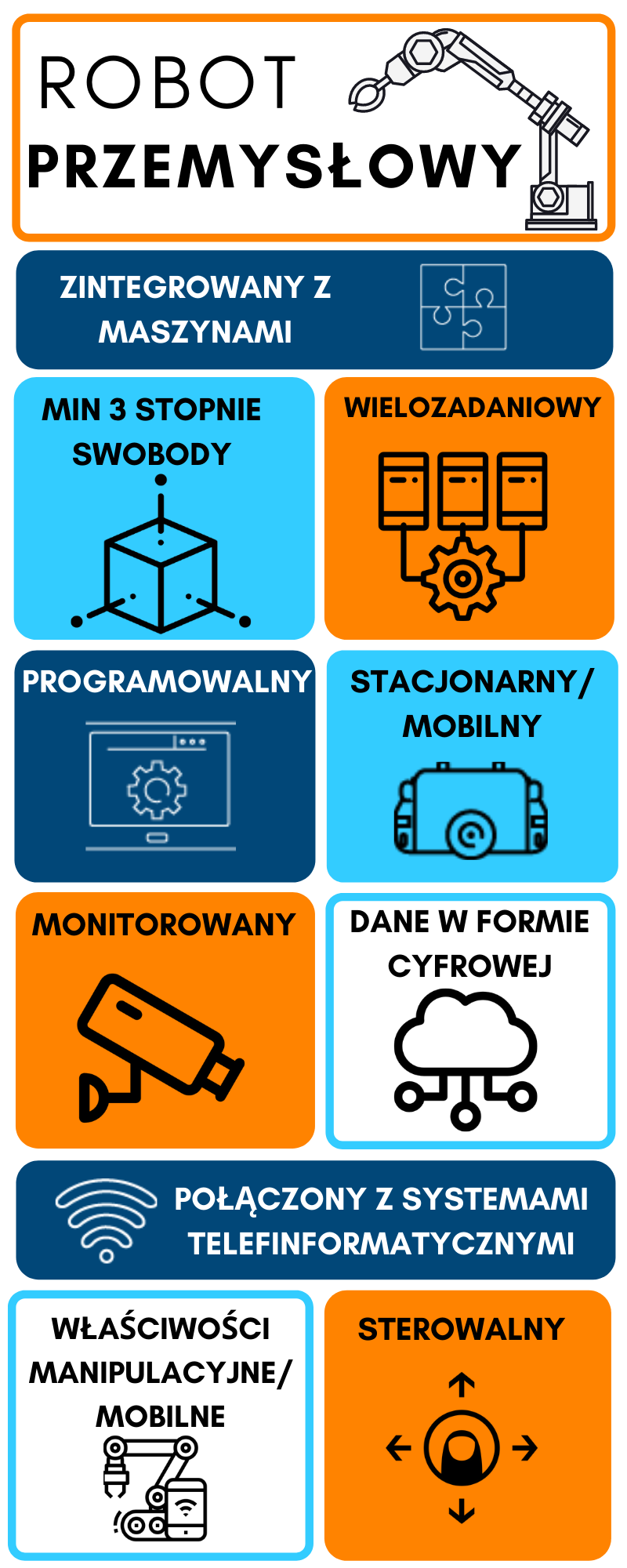

Robot przemysłowy zgodnie z przyjętą w ustawie definicją jest:

automatycznie sterowaną, programowalną, wielozadaniową i stacjonarną lub mobilną maszyną, musi posiadać co najmniej 3 stopnie swobody, właściwości manipulacyjne lub lokomocyjne dla zastosowań przemysłowych, która spełnia łącznie następujące warunki:

- wymienia dane w formie cyfrowej z urządzeniami sterującymi i diagnostycznymi lub monitorującymi w celu zdalnego: sterowania, programowania, monitorowania lub diagnozowania;

- jest połączona z systemami teleinformatycznymi, usprawniającymi procesy produkcyjne podatnika, w szczególności z systemami zarządzania produkcją, planowania lub projektowania produktów;

- jest monitorowana za pomocą czujników, kamer lub innych podobnych urządzeń;

- jest zintegrowana z innymi maszynami w cyklu produkcyjnym podatnika.

Maszyny i urządzenia peryferyjne do robotów przemysłowych funkcjonalnie z nimi związane to w szczególności: jednostki liniowe zwiększające swobodę ruchu, pozycjoniery jedno- i wieloosiowe, tory jezdne, słupowysięgniki, obrotniki, nastawniki, stacje czyszczące, stacje automatycznego ładowania, stacje załadowcze lub odbiorcze, złącza kolizyjne.

W zakres tych urządzeń wchodzą również efektory końcowe robota do interakcji z otoczeniem służące do:

- nakładania powłok, malowania, lakierowania, dozowania, klejenia, uszczelniania, spawania, cięcia, w tym cięcia laserowego, zaginania, gratowania, śrutowania, piaskowania, szlifowania, polerowania, czyszczenia, szczotkowania, drasowania, wykańczania powierzchni, murowania, odlewania ciśnieniowego, lutowania, zgrzewania, klinczowania, wiercenia, handlingu, w tym manipulacji, przenoszenia i montażu, ładowania i rozładowania, pakowania, gwożdżenia, paletyzacji i depaletyzacji, sortowania, mieszania, testowania, wykonywania pomiarów,

- obsługi maszyn: frezarek, wtryskarek, giętarek, robodrilli, wiertarek, tokarek, wrzecion, zginarek i zawijarek, wycinarek, walcarek, przecinarek, szlifierek, wytaczarek, ciągarek, drukarek, pras, wyoblarek.

Na co zwrócić uwagę?

Do skorzystania z ulgi na robotyzację, niezbędne jest złożenie wykazu poniesionych kosztów podlegających odliczeniu w urzędzie skarbowym w terminie złożenia zeznania podatkowego. Dlatego warto prowadzić ewidencję kosztów poniesionych z tytułu robotyzacji i automatyzacji, jak również na bieżąco monitorować ewidencję środków trwałych. Kwota odliczenia nie może przekraczać kwoty dochodu uzyskanego przez podatnika w roku podatkowym z przychodów innych niż przychody z zysków kapitałowych.

Jaki jest cel ulgi i dlaczego warto z niej skorzystać?

Celem ulgi jest wsparcie rozwoju polskich przedsiębiorstw, które chcą się unowocześniać poprzez automatyzację i robotyzację. Pomimo wzrostu współczynnika gęstości robotyzacji w minionym roku, Polska pozostaje jednym z najmniej zrobotyzowanych i zautomatyzowanych krajów w Unii Europejskiej. Rosnące koszty pracy i niedobór wykwalifikowanych pracowników, jak również rosnące koszty energii i inflacja sprawiają, że nieodzownym staje się inwestowanie w narzędzia, które pomogą zoptymalizować procesy wytwórcze, znacząco obniżyć koszty i poprawić wydajność. Takim narzędziem są właśnie roboty przemysłowe, bowiem umożliwiają one poprawę jakości i efektywności procesów, tym samym zwiększają konkurencyjność przedsiębiorstwa i otwierają mu nowe możliwości rozwoju. Skorzystanie z nowej ulgi pozwoli na zmniejszenie kosztów inwestycji w robota o wartość ulgi, a tym samym zwiększy ROI. Warto więc przeanalizować plany inwestycyjne na najbliższe 5 lat i skorzystać z nowych możliwości rozwoju.

Zapraszamy do rozmowy o robotyzacji i automatyzacji procesów produkcyjnych z naszymi ekspertami. Zapytaj, czy robotyzacja sprawdzi się w Twojej firmie oraz od czego zacząć modernizację. Dowiedz się, które rozwiązanie będzie optymalne do Twojej aplikacji. Skorzystaj z doświadczenia i wiedzy polskiego producenta robotów przemysłowych, w tym autonomicznych robotów mobilnych MOBOT® i układów kartezjańskich.

Umów się na spotkanie, rozmowę bądź prezentację robota w Twojej firmie. Zadzwoń pod numer +48 61 2227 410 lub skorzystaj z formularza kontaktowego.

Źródła:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19920210086/U/D19920086Lj.pdf

https://www.biznes.gov.pl/pl/portal/001099

Infografika ikony:

https://www.flaticon.com/authors/itim2101

https://www.flaticon.com/authors/smashicons

Zobacz nasze produkty

Robot mobilny MOBOT® eRunner 1

Robot mobilny MOBOT® eRunner 1 Robot mobilny MOBOT® FlatRunner 5

Robot mobilny MOBOT® FlatRunner 5 Robot mobilny MOBOT® CubeRunner 2

Robot mobilny MOBOT® CubeRunner 2 Robot mobilny MOBOT® MW FlatRunner 10

Robot mobilny MOBOT® MW FlatRunner 10 Robot Tower TR2000

Robot Tower TR2000 Robot mobilny MOBOT® MW FlatRunner 18

Robot mobilny MOBOT® MW FlatRunner 18 Ekonomiczne roboty kartezjańskie

Ekonomiczne roboty kartezjańskie Robot Tower TR300

Robot Tower TR300 Robot mobilny MOBOT® MW CubeRunner 2

Robot mobilny MOBOT® MW CubeRunner 2 Robot mobilny MOBOT® MW eRunner 2

Robot mobilny MOBOT® MW eRunner 2 Robot Tower TR1200

Robot Tower TR1200 Roboty kartezjańskie o wysokiej dynamice

Roboty kartezjańskie o wysokiej dynamice Robot mobilny MOBOT® TRANSPORTER T5

Robot mobilny MOBOT® TRANSPORTER T5 Robot Tower TR1000

Robot Tower TR1000 Precyzyjne roboty kartezjańskie

Precyzyjne roboty kartezjańskie MOBOT® xArm - Mobilny manipulator

MOBOT® xArm - Mobilny manipulator Robot mobilny MOBOT® TRANSPORTER U1

Robot mobilny MOBOT® TRANSPORTER U1 Robot mobilny MOBOT® MW FlatRunner 5

Robot mobilny MOBOT® MW FlatRunner 5 Robot mobilny MOBOT® TRANSPORTER T15

Robot mobilny MOBOT® TRANSPORTER T15